Una liquidación de cobranza presenta el resultado de restar el valor no anticipado, proporcional al valor cobrado, de un documento negociado (Reserva, que le corresponde al cliente), y los cargos que ese documento generó hasta la fecha de cobro, más otros cargos. Lea: ¿En qué consiste la liquidación de cobranzas?

Si los cargos a descontar son mayores que la reserva a entregar, se produce un resultado negativo. En ese caso, en lugar de devolver dinero al cliente, este queda debiendo el valor en negativo que resultó.

El valor que queda debiendo el cliente será representado por notas de débito que el cliente debe pagar y se mostrarán en la lista de cargos pendientes en el menú de cobranzas.

Tenga en cuenta que pueden existir dos grupos de cargos en una liquidación de cobranzas: los cargos por liquidación, que se generan en ese momento, y los cargos previos.

Los cargos previos son notas de débito, en algunos casos soportadas con facturas, que se crearon antes de la liquidación. Un ejemplo son las notas de débito bancarias por cheques protestados, y los cargos negociados no descontados que se facturan al vencimiento del documento.

Una liquidación en negativo podría incluir en su total a uno de estos cargos previos. Si eso ocurriera, el valor que no se incluye en los cargos previos generaría una nota de débito por la diferencia.

Al final, el total en negativo de la liquidación será representado por el cargo preexistente y, posiblemente, un nuevo cargo que se crearía para completar el valor de la liquidación en negativo.

Los cargos pendientes tienen su propia pantalla para el cobro, aunque algunos de ellos serán cobrados cuando se realice la liquidación de la respectiva cobranza.

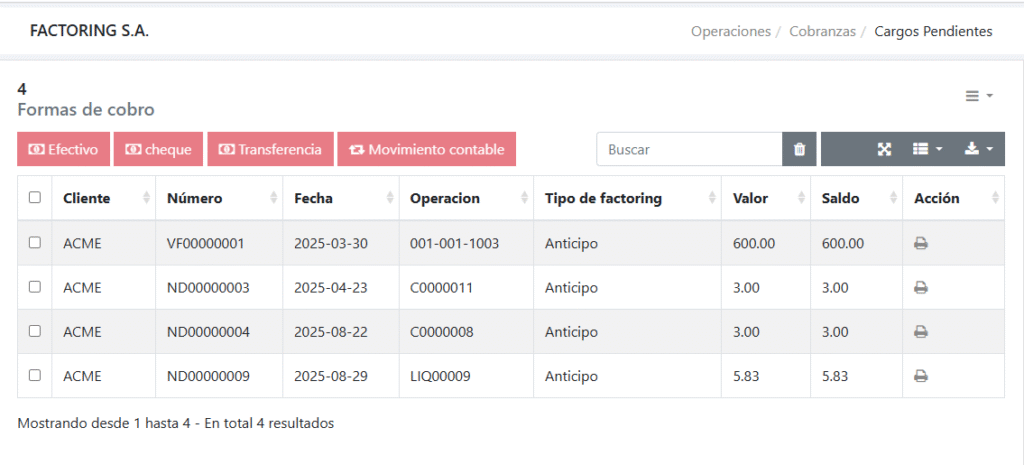

En la imagen siguiente puede observar varios tipos de cargos pendientes:

La primera nota de débito, de la lista en el ejemplo, corresponde a la generación al vencimiento de una factura por los cargos negociados de un documento. Se la puede identificar por las iniciales VF.

La segunda nota de débito tiene asociada una cobranza, la C0000011, seguramente por una nota de débito bancaria por protesto. Cuando se recupere el protesto y luego se liquide, el sistema descontará esta nota de débito

La tercera nota de débito tiene asociada también una cobranza y corresponde, de igual manera, a una nota de débito bancaria por protesto. Pero esta, y la última nota de débito, corresponden a una liquidación en negativo (la LIQ00009), por lo tanto no podrán ser cobradas a no ser que se cobren en esta pantalla.

Aunque puede cobrar cualquier nota de débito en esta pantalla, la norma general es que solo se cobren las que corresponden a liquidaciones en negativo, a menos que el factor decida lo contrario.