Las tasas de factoring sirven para determinar los cargos que se aplicarán en las operaciones de factoring: cargos correspondientes a los ingresos que el factor obtendrá por el servicio que presta a sus clientes.

Se manejan, por lo general, dos tasas de factoring:

- La tasa de gastos por administración y operación, o tasa de comisión negociada, correspondiente a la gestión de la negociación y la cobranza.

- La tasa de descuento de cartera es la tasa de interés sobre el anticipo entregado hasta el cobro de los valores negociados.

Dado que la comisión negociada se calcula hasta la fecha de vencimiento, es posible, en el caso de documentos que no se cobren hasta esa fecha, cargar una comisión adicional por los días vencidos. A este cargo le llamaremos comisión adicional, o GAO adicional, y podría tener una tasa y una forma distintas de cálculo de las de la comisión negociada.

Para el descuento de cartera de documentos vencidos, aplicaremos la tasa de mora definida en los datos operativos del cliente. Sin embargo, la forma de cálculo de este cargo sigue la regla de la tasa de descuento de cartera negociada.

La definición de las tasas de factoring empieza por cómo se calcula cada una. El factor podrá tener varios tipos de factoring, pero en todos se aplicarán las tasas de factoring definidas en el sistema.

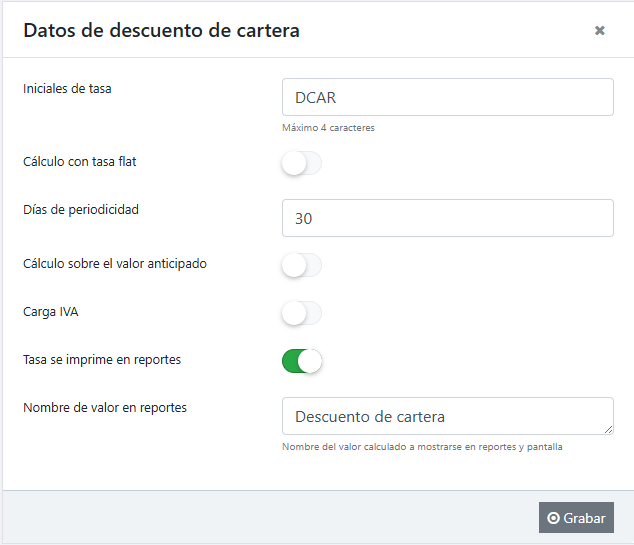

Cuando se implementa Margarita, se registran automáticamente, para su definición, las 2 tasas antes descritas y se crea, además, un registro de la comisión adicional.

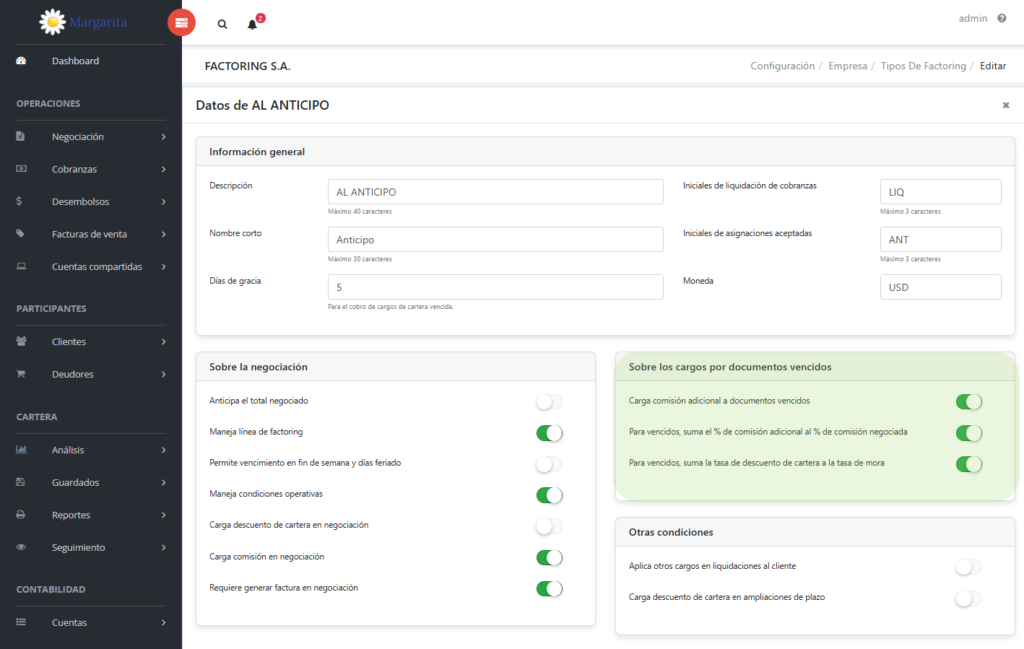

Para la comisión adicional y el descuento de cartera en documentos vencidos, parte de la definición se establece en el tipo de factoring, donde se indica si la tasa por documento vencido se suma a la tasa negociada o no.

El factor podrá definir a su criterio la forma de calcular los cargos para las tasas de factoring, pero una generalidad es la siguiente:

La comisión negociada normalmente se aplica al IVA y se calcula en función de los días negociados del documento y del valor total de la factura. Los días negociados corresponden al período entre el desembolso del dinero al cliente y la fecha de vencimiento de la factura; a ese período se le conoce como plazo de negociación.

El descuento de cartera generalmente no aplica IVA y se calcula en función del anticipo entregado.

Cada una de estas tasas puede configurarse para calcularse como un porcentaje fijo o mediante la fórmula de interés, en la que debe especificarse una periodicidad, por ejemplo, 30 días, 360 días, etc.

Cuando el cálculo es por porcentaje fijo, la periodicidad se usa para indicar el lapso que abarca la tasa y, al vencimiento de ese lapso, se aplicará nuevamente.

Una vez que ha definido la forma de calcular las tasas de factoring, sepa que hay dos maneras de establecer los valores que estas puedan tener:

- Usar tablas de condiciones operativas. Lea: ¿Qué son las condiciones operativas?

- Registrar tasas individuales por cliente. Lea: ¿Cuáles son los datos operativos del cliente?

Si no tiene establecida ninguna de estas formas, tendrá que registrar manualmente las tasas aplicables en cada documento al momento de liquidar la negociación.

En caso de tener establecidas ambas maneras, la precedencia es: las tasas por cliente se sobreponen a las de la condición operativa.

Para las tasas por documentos vencidos, la única manera de determinar sus valores se basa en los datos operativos del cliente. Estas tasas tienen una propiedad definida en el tipo de factoring que determina si se suman a la tasa negociada o no para determinar el valor final de la tasa.

Si se pretende establecer que las tasas por cartera vencida sean las mismas que las negociadas, deberá dejar en cero las tasas de GAO adicionales y de mora en los datos operativos del cliente y activar las propiedades sombreadas en la imagen anterior.