Liquidar una cobranza consiste en realizar los cálculos para entregar al cliente el porcentaje no anticipado de una factura negociada, una vez cobrada. Por ejemplo, si se anticipó el 80% de una factura y esta se cobra, el 20% del valor cobrado le corresponde al cliente.

En las negociaciones en las que se anticipa el 100% del documento, no se aplican las liquidaciones de cobranzas.

Podría liquidar más de una cobranza a la vez de un mismo cliente, siempre que sean del mismo tipo de factoring si maneja más de uno.

En la devolución al cliente, podría haber valores a descontar que deberán restarse.

Por ejemplo, si uno o ambos cargos de factoring no se descontaron en la negociación, deberán descontarse en la liquidación de la cobranza. En los documentos vencidos es posible que se generen cargos por cartera vencida.

El sistema calcula los cargos por liquidación, proporcionalmente con base en el valor cobrado. Si no se paga el total de la factura, se calcularán los cargos y el monto a devolver sobre el valor pagado. Dentro de este grupo de cargos se encuentran los demás cargos que el factor puede generar para descontarlos en las liquidaciones. Vea: ¿Cómo agregar nuevos cargos en las liquidaciones del sistema?

Existen cargos previos asociados al documento que deben descontarse en la liquidación. Una nota de débito bancaria por cheque protestado, por ejemplo, se descontará íntegramente; los cargos no descontados en la negociación, correspondientes a facturas generadas al vencimiento, son otro ejemplo.

Sobre las facturas al vencimiento, debe saber que puede configurar el factoring para que no se emitan facturas al momento de la negociación. Eso obliga a generar al vencimiento del documento.

Si ha configurado de esa manera y en la negociación no descontó uno de los cargos, el sistema obliga a generar la factura de venta correspondiente al documento cobrado, para poder cobrar, en la liquidación de cobranza, el cargo no cobrado en la negociación.

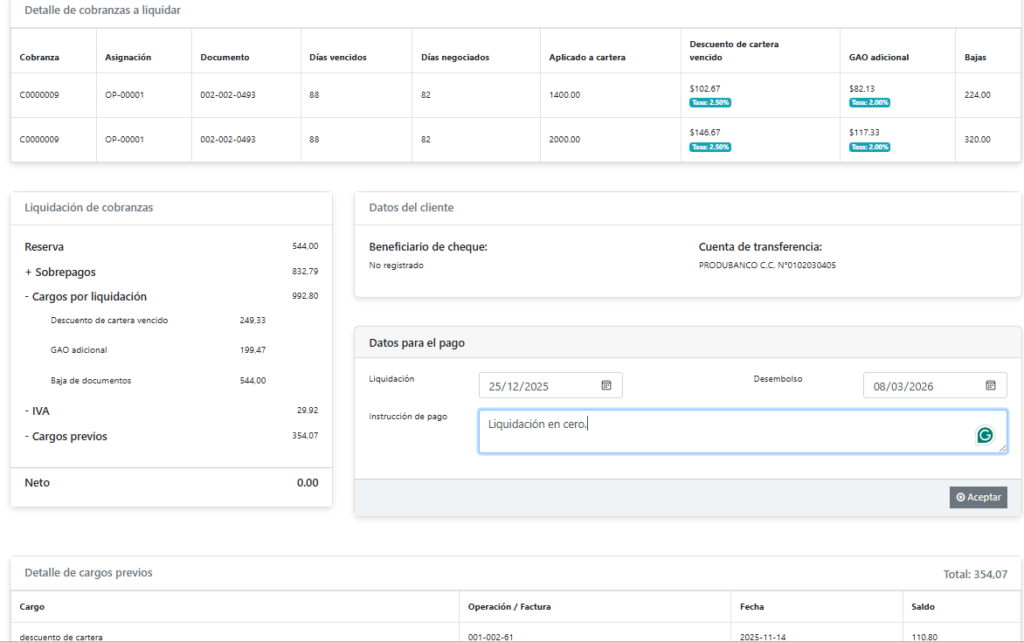

A continuación se presenta un ejemplo completo de una liquidación de cobranza. No necesariamente podría ser su caso.

En la tarjeta Detalle de cobranzas a liquidar, que se muestra en la parte superior de la pantalla, se muestran las tasas, los días aplicados y otros datos de los documentos cobrados con los que se calcularon los cargos de liquidación.

En la tarjeta Liquidación de cobranza, el valor de Reserva corresponde al porcentaje del valor cobrado que le corresponde al cliente. Este valor cobrado no incluye las retenciones ni las bajas registradas en la cobranza, sino solo el monto recibido.

En la misma tarjeta, el valor de Sobrepagos corresponde a los valores recibidos que no coinciden con las facturas cobradas. El deudor, por ejemplo, podría pagar alguna factura que no haya sido incluida en la solicitud de factoring.

Asimismo, en la misma tarjeta, bajo el nombre de Cargos por liquidación, se incluyen, además de los cargos por cartera vencida, los anticipos correspondientes a los valores de bajas registrados en la cobranza. De igual manera, aparecería si hubiera retenciones.

Para el total de Cargos previos, se puede observar en la tarjeta Detalle de cargos previos a qué corresponde y, en este ejemplo, a cargos facturados al vencimiento y no descontados en la negociación.

La tarjeta Datos para el pago permite registrar la fecha del desembolso del valor a liquidar al cliente. Esta fecha se convertirá en la fecha de emisión de la factura correspondiente a los cargos descontados.

Dado que los valores de la liquidación se calculan hasta la fecha de cobranza, lo ingresado en la fecha de liquidación no afectará los valores calculados.

Por otro lado, aunque el valor de la liquidación sea cero o negativo, deberá registrar una fecha de liquidación y de desembolso para la factura por generarse.